El relevo generacional se ha convertido en un reto de carácter estructural en las economías avanzadas, incluida la española. Se manifiesta con especial intensidad en la industria manufacturera por su dependencia de perfiles técnicos intermedios (operación, mantenimiento, calidad, automatización) donde la Formación Profesional es palanca clave de provisión de competencias. Este diagnóstico es coherente con la evidencia europea reciente sobre la escasez en ocupaciones vinculadas a la FP y con la agenda de competitividad de la UE (Cedefop, 2026a; Comisión Europea, 2024).

A nivel laboral, el relevo generacional se vincula a tres dinámicas interrelacionadas: envejecimiento demográfico, descenso de la natalidad y transformación tecnológica del empleo. La Organización Internacional del Trabajo (OIT) y la Organización para la Cooperación y Desarrollo Económicos (OCDE) coinciden en que el ritmo de salida del mercado laboral por jubilación supera crecientemente la entrada de jóvenes cualificados, especialmente en ocupaciones técnicas e industriales (OCDE, 2023; OIT, 2024).

A nivel de FP, en marzo de 2026, el Centro Europeo de Desarrollo de la Formación Profesional (Cedefop) sitúa el déficit de relevo generacional en ocupaciones vinculadas a la FP como consecuencia de la combinación de envejecimiento demográfico, baja atracción de ciertos empleos, segregación de género, falta de profesorado y desajustes estructurales entre oferta y demanda (Cedefop, 2026a).

A nivel industrial, este fenómeno se interpreta como una transición demográfico-productiva, puesto que no solo cambia la estructura de edad, sino también la estructura de cualificaciones requeridas. Aquellos sectores intensivos en capital humano técnico, como la industria manufacturera, son los más afectados porque requieren competencias específicas, acumulativas y difíciles de sustituir rápidamente, además, la automatización reconfigura tareas y eleva requisitos competenciales (Acemoglu y Restrepo, 2020; Psifidou et al., 2026).

En suma, el relevo generacional en Europa y España puede entenderse como un reto con una triple vertiente (Cedefop, 2026a; Comisión Europea, 2024)

En este sentido, tanto las evidencias científicas como las recomendaciones político-institucionales europeas indican que la Formación Profesional es uno de los principales mecanismos institucionales para sostener el relevo generacional en sectores técnicos, siempre que se combine con aprendizaje en la empresa, modernización tecnológica y formación continua (Comisión Europea, 2020; Consejo de la UE, 2020; Hanushek et al., 2017).

Por todo ello, este análisis monográfico centra la atención en el relevo generacional en la industria española, con el afán de mostrar los retos y potenciales soluciones a los mismos.

1) Europa y España envejecen en el empleo (2015–2025): cae el relevo joven y aumenta el riesgo de escasez de trabajadores en todos los sectores.

A lo largo de este análisis, el relevo generacional se estudia a través de la ratio de relevo de las personas ocupadas, comparando la población joven (16-29 años) que entra en el mercado laboral con la población mayor (55-64 años) que está a punto de salir. Si bien este indicador debe interpretarse con precaución, teniendo en cuenta las tasas de ocupación por edad y cambios administrativos, como la edad de jubilación o la decisión de prolongar los estudios, es un indicador útil para fotografiar la presión demográfica que soportan sectores como la industria manufacturera.

El indicador de ratio de relevo mide cuántos jóvenes ocupados (16-29 años) hay por cada 100 personas ocupadas de mayor edad (55-64 años). Se trata de un indicador directo de sostenibilidad del mercado laboral desde el punto de vista demográfico. Si la ratio es igual a 100, indica relevo, la misma cantidad de personas jóvenes ocupadas que de mayores. Si el valor es mayor que 100, existen más personas jóvenes ocupadas que mayores facilitando aún más el relevo. Sin embargo, si el valor es menor que 100, indica que hay menos personas jóvenes ocupadas que mayores poniéndose el riesgo el relevo generacional.

«Ratio de relevo»=»ocupados 16-29″/»ocupados 55-64» ×100

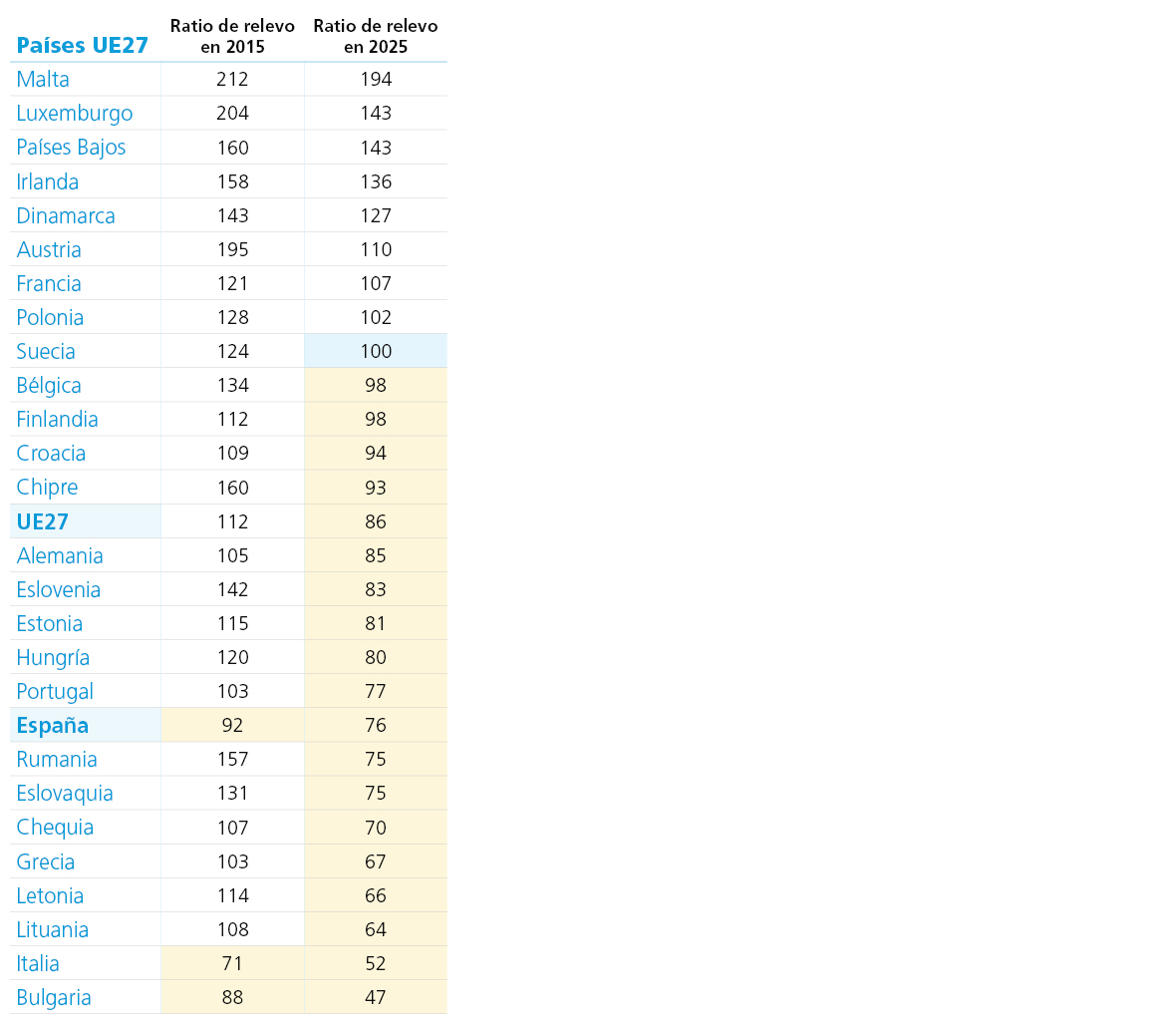

La tabla 1 muestra que todos los países de la UE reducen su ratio de relevo entre 2015 y 2025. Esto indica que el envejecimiento de la población ocupada no es un fenómeno aislado, sino estructural. Así, se observa que la ratio de relevo en el conjunto de la UE27 pasa de 112 en 2015 a 86 en 2025, con una reducción de 26 puntos. Dicho en otras palabras, donde antes había 112 jóvenes ocupados por cada 100 trabajadores mayores ahora solo hay 86.

En el caso de España la situación cambia de 92 jóvenes en 2015 a 76 en 2025, lo que significa una caída de 16 puntos. El país ya partía de una posición por debajo de la media europea en 2015 (92 frente a 112) y en 2025 también se mantiene por debajo del promedio (76 frente a 86), aunque a una menor distancia. Esto refleja que España no solo comparte la tendencia europea, sino que lo hace desde una posición menos favorable en términos de relevo generacional.

En suma, la reducción del reemplazo de los trabajadores de mayor edad puede generar escasez de mano de obra si no se compensa con más participación laboral, migración o mejoras en la productividad, tal y como advierte la Comisión Europea (2024).

Tabla 1. Ratio de relevo generacional (personas ocupadas entre 16-29 años / personas ocupadas entre 55-64 años) en todos los sectores de actividad en los países de la UE27 (2015 y 2025)

Fuente: CaixaBank Dualiza a partir de Eurostat (2026) [lfsi_emp_a]

Nota: Para evitar decimales y con fines de simplicidad, se aproxima al entero siguiente.

El envejecimiento de la población ocupada es un fenómeno estructural en Europa: en 18 países de la UE27, la cantidad de jóvenes ocupados es menor que la de trabajadores próximos a la jubilación. España parte de una posición más débil que no se ha revertido, lo que indica una menor capacidad de renovación generacional del empleo.

El deterioro del relevo tensiona el mercado laboral, aumentando el riesgo de escasez de mano de obra lo que implica compensar vía mayor participación, migración o mejoras de productividad.

2) Manufactura española 2015–2025: el envejecimiento supera al relevo joven y acentúa las desigualdades territoriales y de género.

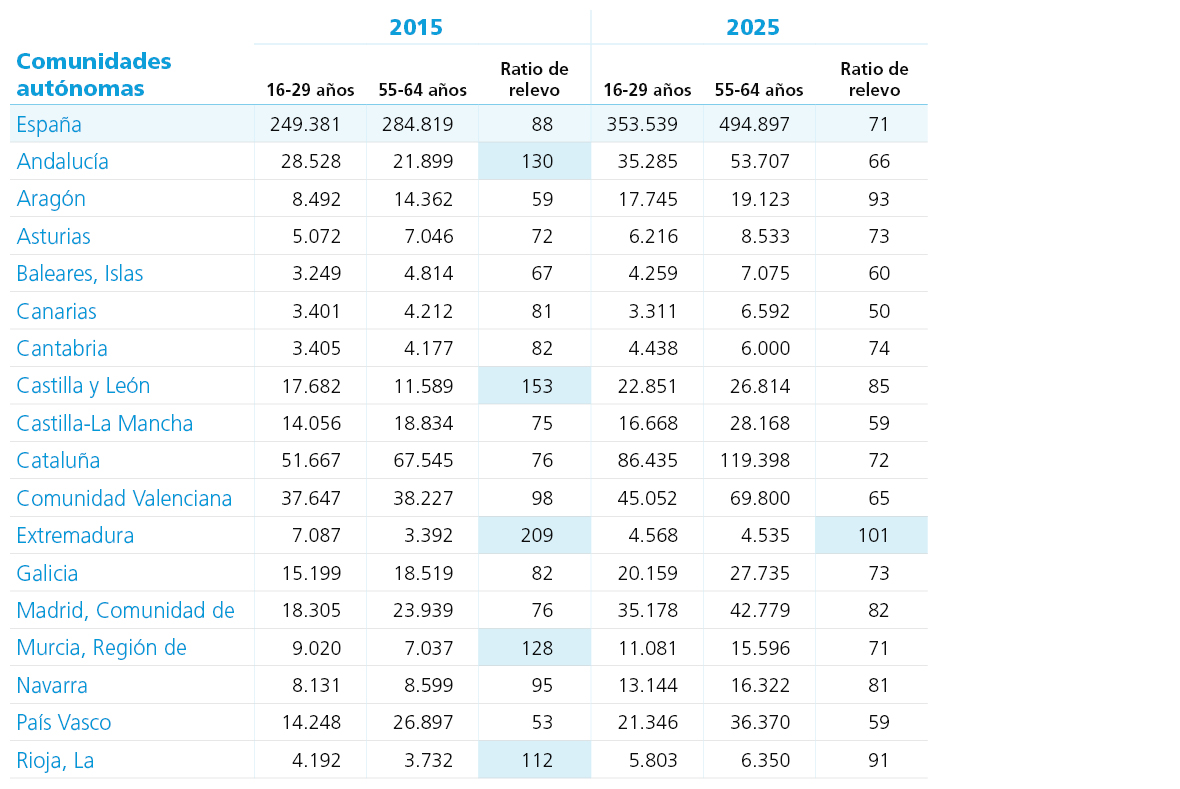

El patrón demográfico que se observa en la tabla 2 es claro y coherente con la tendencia europea. La industria manufacturera española también está envejeciendo porque el número de jóvenes ocupados no crece al mismo ritmo que el de trabajadores próximos a la edad de jubilación. El resultado es un deterioro generalizado de la ratio de relevo. Los datos muestran que en 2015 había 249.381 jóvenes ocupados frente a 284.819 trabajadores de mayor edad, lo que se traducía en una ratio de relevo de 88. En 2025, aunque el número de jóvenes aumenta hasta 353.539, el crecimiento de los trabajadores de 55 a 64 años es mucho mayor alcanzando 494.897, lo que reduce la ratio a 71 personas jóvenes por cada 100 personas mayores. Las causas se fundamentan en un envejecimiento histórico de plantillas industriales, un déficit de jóvenes, que unido a un menor atractivo relativo de ocupaciones fabriles para para este colectivo (condiciones, turnos, ubicación, entre otros) profundiza el déficit (Cedefop, 2026a).

Algunas comunidades autónomas muestran un deterioro demográfico en la industria manufacturera especialmente intenso. Por ejemplo, en 2015 Andalucía tenía una ratio de 130 trabajadores jóvenes por cada 100 mayores. Sin embargo, en 2025 cae a casi la mitad (66). Esto quiere decir que, pese a que el número de jóvenes crece ligeramente, el de trabajadores mayores se dispara pasando de 21.899 a 53.707. Las diferencias entre comunidades autónomas se vinculan tanto a la especialización industrial regional como a una estructura ocupacional distinta (Comisión Europea, 2023). Asimismo, existen diferencias demográficas y flujos migratorios, así como diferencias en el tejido de pymes con una clara repercusión en la capacidad de la absorción de alumnado por empresas. Este escenario exige una planificación territorial más afinada de la oferta educativa de FP y de manera especial en la FP industrial, ajustándola a la realidad productiva y a la capacidad efectiva del tejido empresarial, tal y como señala la Comisión Europea (2020).

Tabla 2. Nº de personas jóvenes y mayores ocupadas y ratio de relevo en la industria manufacturera por comunidades autónomas (2015 y 2025).

Fuente: CaixaBank Dualiza a partir de datos del INE- EPA (2015 y 2025) Nota: Para evitar decimales y con fines de simplicidad, se aproxima al entero siguiente.

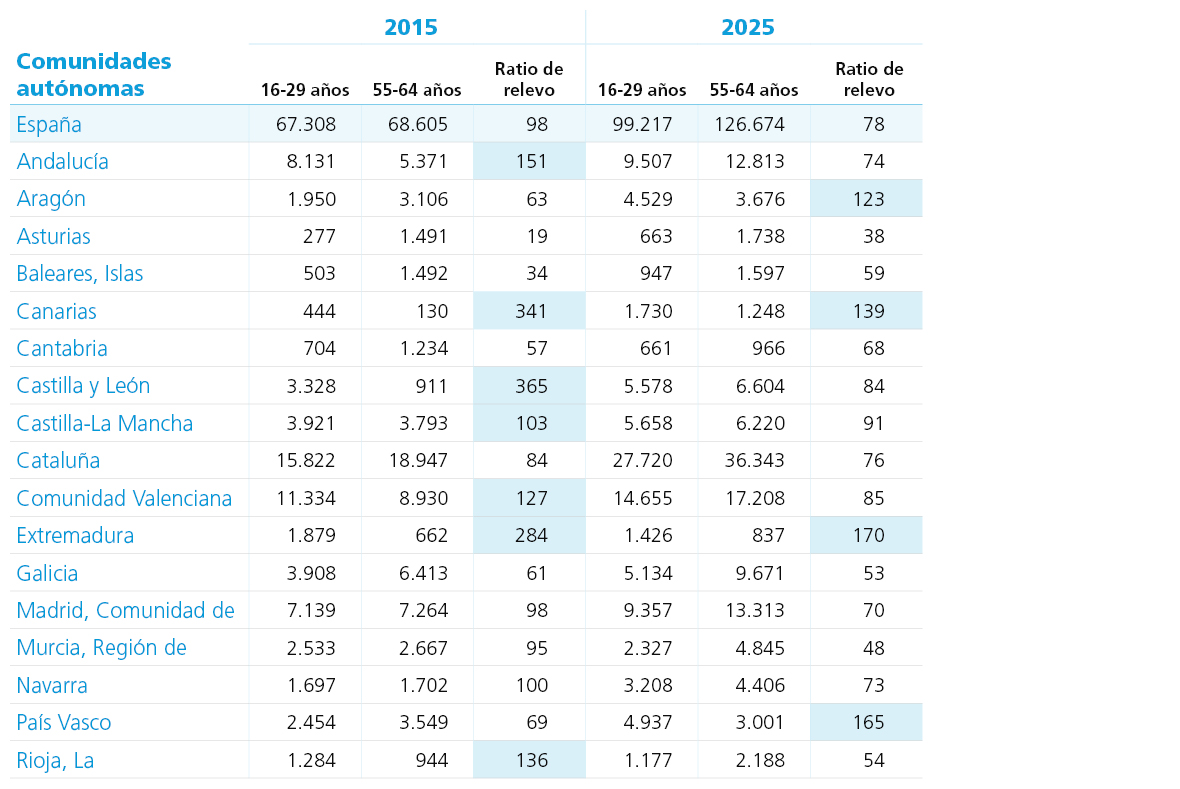

Tabla 3. Nº de mujeres jóvenes y mayores ocupadas en la industria manufacturera y ratio de relevo resultante por comunidades autónomas (2015 y 2025)

Fuente: CaixaBank Dualiza a partir de datos del INE- EPA (2015 y 2025).

La tabla 3 muestra que el envejecimiento no solo es algo menor entre las mujeres en comunidades como Aragón, Canarias, Extremadura y País Vasco, sino que en Aragón y País Vasco incluso mejora la ratio de relevo. Este comportamiento apunta a una oportunidad concreta para reforzar el relevo generacional en la industria ampliando la participación femenina.

3) Oportunidades de empleo hasta 2035: el reemplazo dominará la demanda y la FP gana peso en manufactura.

El concepto de oportunidades de empleo es metodológicamente adecuado para hablar de relevo generacional porque integra la idea de vacantes por reemplazo (salidas por jubilación, movilidad, etc.) a las oportunidades por expansión o contracción de los sectores productivos. Cedefop usa este enfoque en su Skills Forecast, con un marco metodológico explícito (Cedefop, 2023).

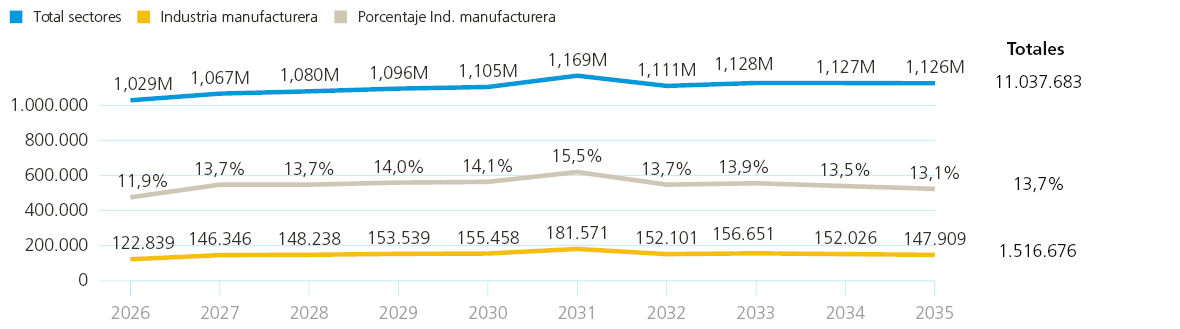

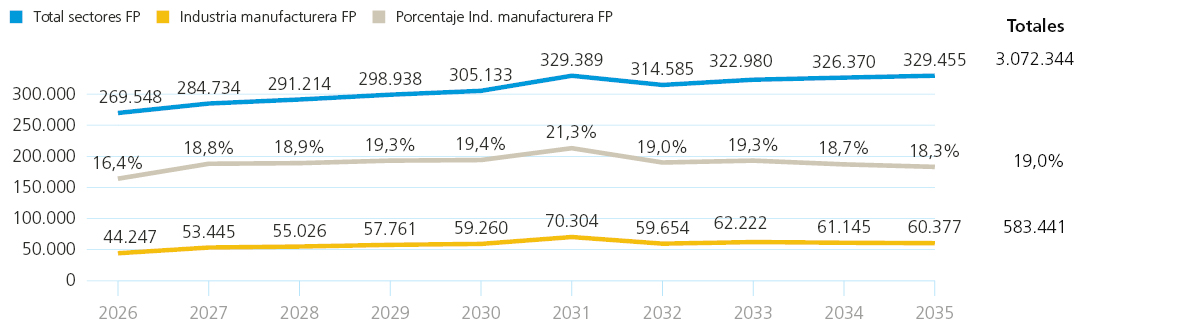

La idea central que emerge del análisis de los datos de oportunidades de empleo a 2035 estimadas por el Observatorio de la FP en España es que la industria manufacturera mantendrá un volumen elevado y estable, donde la FP podría incrementar progresivamente su peso, también respecto al resto de los sectores. Todo ello se deriva de que la industria manufacturera reforzará ligeramente su peso (1,8 puntos porcentuales) en la próxima década respecto al conjunto de los sectores productivos, alcanzando el 13,7% del total de oportunidades de empleo en todo el período (Gráfico 1). En el caso de las oportunidades vinculadas a la FP su crecimiento es aún mayor, llegando al 19% del total (Gráfico 2). La evolución anual es claramente ascendente, lo que es compatible con cambios de carácter estructural en la demanda de mayor cualificación en el sector.

Gráfico 1. Oportunidades de empleo totales (2026-2035)

Fuente: Elaboración por el Observatorio de la FP a partir de datos de Cedefop e INE-EPA.

El análisis de los datos en clave FP–manufactura muestra una relación directa: cuando la estructura demográfica envejece, el componente principal de oportunidades de empleo pasa a ser el reemplazo por tanto, la competitividad industrial depende de la capacidad de la FP para abastecer ocupaciones técnicas (y de la formación continua para recualificar). Si a ello se suman las transiciones verde y digital, aumenta demanda de cualificaciones medias/medias-altas (técnicos, operadores avanzados, mantenimiento, automatización). Es ahí donde FP suele ser crítica (Consejo Europeo, 2020).

Gráfico 2. Oportunidades de empleo para la FP (2026-2035)

Fuente: elaboración por el Observatorio de la FP a partir de datos de Cedefop e INE-EPA.

4) El relevo generacional no es solo una cuestión de edad, es cualificación. La FP sostiene el relevo, pero pierde ventaja dentro de la manufactura.

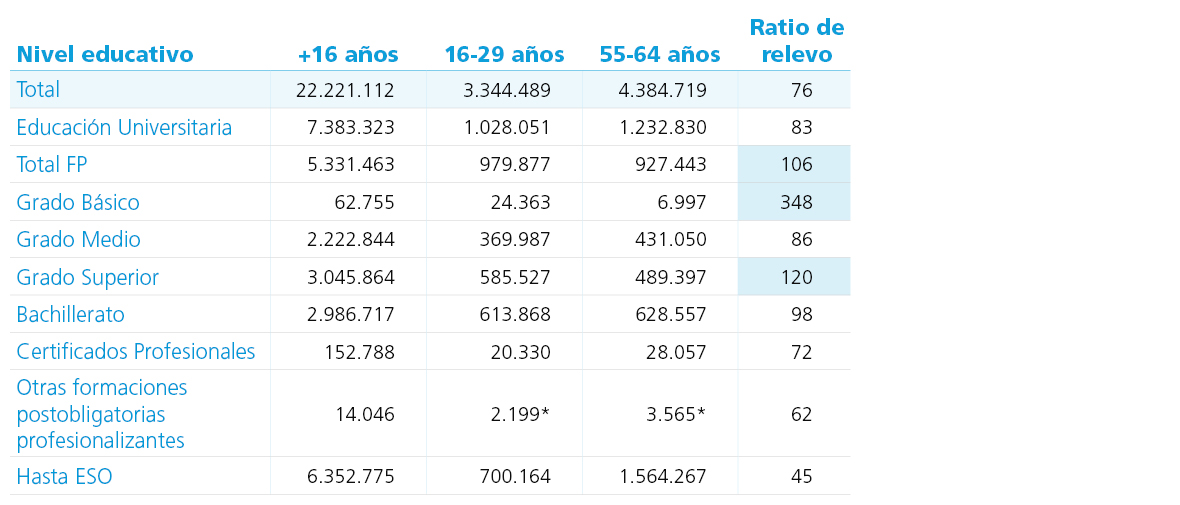

La ratio de relevo generacional dentro de la industria manufacturera no es homogénea porque, como se observa en la tabla 6, depende del nivel educativo de las personas ocupadas. Ahí la FP ocupa una posición protagonista en el relevo. Es decir, en el conjunto de sectores económicos la FP es el único bloque donde el número de jóvenes iguala o supera al de trabajadores próximos a la jubilación. Aun así, hay matices según el nivel de FP (OECD, 2023; Cedefop, 2026a).

En 2025, en Grado Básico la ratio era muy elevada, alcanzando los 348 trabajadores (24.363 jóvenes frente a solo 6.997 mayores). Es un nivel educativo joven, aunque su volumen de personas ocupadas es reducido dentro de la ocupación total. Por su parte, en Grado Superior también muestra una posición favorable, con una ratio de relevo de 120 lo que indica que hay más jóvenes que trabajadores de mayor edad. Sin embargo, en Grado Medio se sitúa en 86, con 369.987 jóvenes frente a 431.050 trabajadores mayores. Aquí el equilibrio se rompe ligeramente y se aproxima más al patrón general del mercado laboral (76 jóvenes por cada 100 mayores).

Tabla 4. Nº de personas ocupadas en todos los sectores productivos en España y ratio de relevo por nivel educativo (2025)

Fuente: Observatorio FP

Nota: (*) Estos datos deben interpretarse con precaución debido a su baja representatividad estadística.

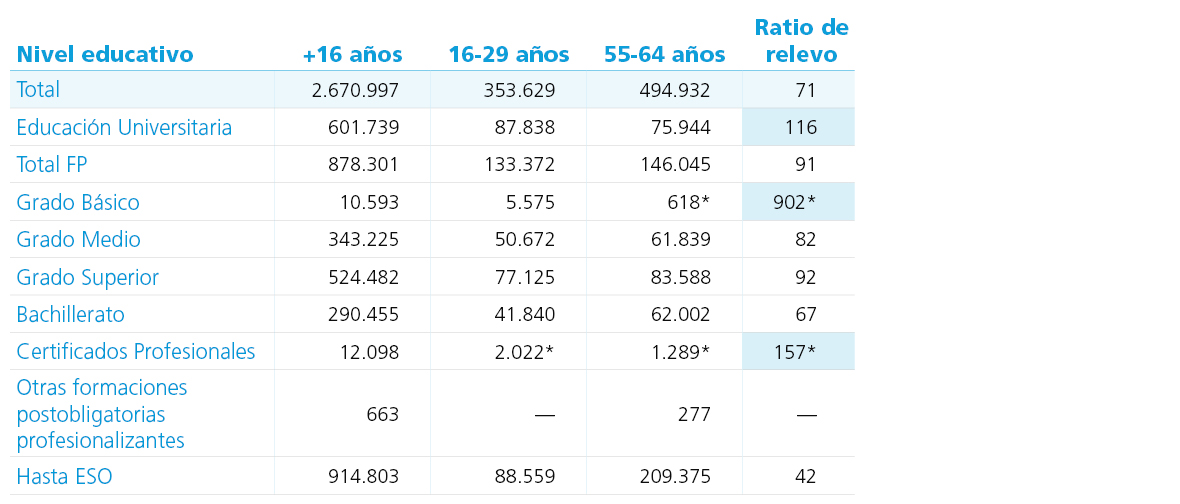

Sin embargo, en la industria manufacturera ese equilibrio se debilita (Tabla 5). Por un lado, el caso de las personas ocupadas con estudios universitarios presenta una ratio de 116, con 87.838 jóvenes frente a 75.944 trabajadores mayores. A diferencia del conjunto de los sectores económicos aquí la ratio de relevo es favorable. Por otro lado, el contraste más fuerte se produce nuevamente entre los niveles formativos bajos. En las personas ocupadas cuyo nivel educativo no supera la ESO, la ratio desciende a 42 con 88.559 jóvenes frente a 209.375 trabajadores mayores. Todo apunta a que se trata de una estructura formativa envejecida y en declive dado que el nivel de formación de las personas jóvenes es superior al de las personas que están cerca de la jubilación.

En el ámbito de la FP el cuello de botella está, de nuevo, en la FP de Grado Medio, destacando un déficit persistente, lo que conlleva un riesgo de “vacantes crónicas”.

La Comisión Europea ya indica que, ante la reducción de población activa, la sostenibilidad del crecimiento depende de aumentar participación y/o productividad a través de la tecnología y el desarrollo de capacidades (Comisión Europea, 2023). Esto es especialmente relevante en el ámbito de la FP dado que, si bien la FP puede mejorar la inserción en edades tempranas, también existe debate sobre su adaptabilidad a lo largo del ciclo de vida bajo el cambio tecnológico. Por tanto, el relevo no es solo incorporar personas jóvenes, sino asegurar competencias transferibles y aprendizaje continuo (Hanushek et al., 2017).

Tabla 5. Nº de personas ocupadas en la industria manufacturera en España y ratio de relevo por nivel educativo (2025)

Fuente: Observatorio FP

Nota: (*) Estos datos deben interpretarse con precaución debido a su baja representatividad estadística.

5) El déficit de relevo se mide en personas: la FP tiene superávit en el conjunto de sectores, pero déficit en la industria manufacturera

Desde un enfoque analítico, pasar de ratios a valores absolutos permite cuantificar den número de personas la brecha generacional. Esto conecta con modelos de planificación de oferta educativa y con gestión de recursos humanos sectoriales (cuántas personas faltan, no solo cuán envejecido está la población ocupada) (Cedefop, 2023).

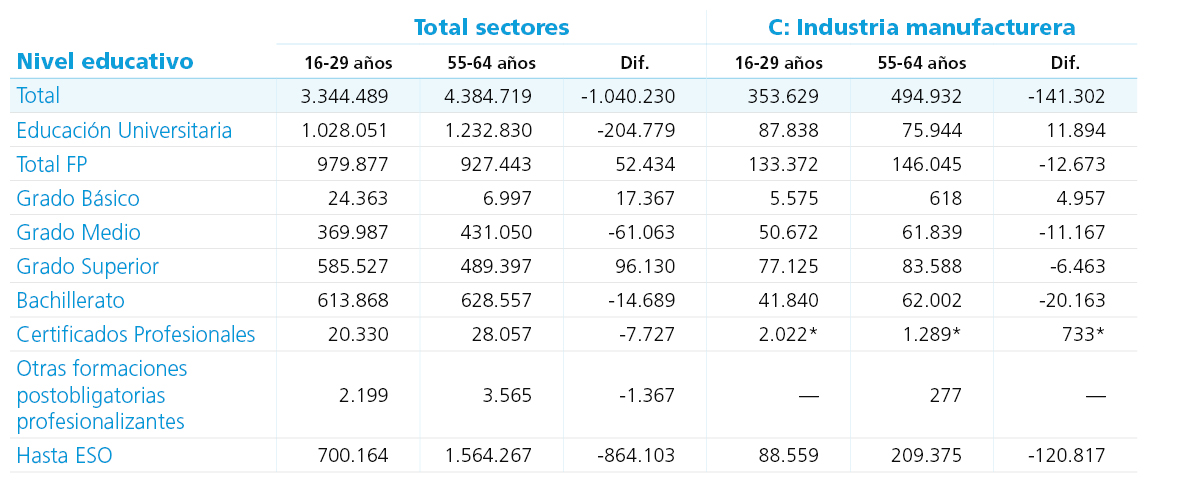

En el conjunto del mercado laboral, hay 3.344.489 jóvenes ocupados frente a 4.384.719 trabajadores de 55 a 64 años, lo que supone un déficit de 1.040.230 personas (Tabla 8). En el lado de la industria manufacturera, el desequilibrio es menor en términos absolutos, pero igualmente significativo. La diferencia se sitúa en 141.302 personas, puesto que hay 353.629 jóvenes frente a 494.932 trabajadores de mayor edad. Ahora bien, hay diferencias importantes a nivel educativo. Por ejemplo, entre quienes tienen estudios hasta la ESO se observa un déficit de 120.817 jóvenes, lo que confirma que el envejecimiento en perfiles de menor cualificación es muy significativo como se ha visto anteriormente.

En el caso de la FP, el Grado Medio también presenta un déficit relevante de 11.167 personas mientras que el Grado Superior registra un déficit más moderado de 6.463 personas. Solo la FP de Grado Básico tiene un saldo demográfico positivo (unas 5.000 personas aproximadamente).

En definitiva, el conjunto de la FP, presenta superávit cuando observamos el conjunto de la economía, sin embargo, en la industria existe un déficit de 12.673 personas. Esto apuntaría entre otras cosas a que el sector industrial no logra captar suficientes jóvenes con estudios de FP ni siquiera en los niveles donde el relevo era más favorable en el conjunto de los sectores económicos. Solo la educación universitaria presenta un saldo positivo con 11.894 jóvenes más que trabajadores mayores, siendo esto coherente con la premisa de que a mayor edad, menor nivel educativo formal.

Tabla 6. Número de personas ocupadas por rangos de edad (16-29 y 55-64 años) en todos los sectores e industria manufacturera y diferencia por nivel educativo (2025)

Fuente: CaixaBank Dualiza a partir de INE – EPA.

Nota: (*) Estos datos deben interpretarse con precaución debido a su baja representatividad estadística.

La alta concentración de personas mayores (55–64 años) eleva la necesidad de reemplazo. Si la FP no canaliza suficientes jóvenes hacia la industria manufacturera, previsiblemente se verá afectada su capacidad productiva y transferencia de conocimiento (riesgo de “vacíos generacionales” por oficio). (Ranasinghe et al., 2024).

6) Ocupaciones: el reto es atraer donde el relevo es urgente (oficios, operación y dirección).

Es de gran utilidad complementar el análisis de las necesidades de relevo generacional en la industria manufacturera por niveles educativos con el análisis por ocupaciones. Cedefop, en su enfoque reciente sobre las ocupaciones con déficit de relevo, insiste en que las ocupaciones técnicas ligadas a FP son clave para la competitividad y pueden sufrir déficits persistentes (Cedefop, 2026).

Al igual que en la desagregación por nivel educativo, el déficit de personas ocupadas jóvenes frente a las de mayor edad no se distribuye de forma homogénea por las diferentes ocupaciones.

El conjunto de la industria presenta un déficit de 123.940 personas, pero al descender al detalle ocupacional aparecen contrastes. Por ejemplo, en la categoría de directores y gerentes hay una diferencia negativa de 32.487 personas y una ratio de relevo de tan solo 13, lo que refleja una estructura ocupacional muy envejecida.

Lo mismo sucede con la categoría de Artesanos y trabajadores cualificados de la industria y construcción con 61.917 personas menos en el grupo joven, seguida por Operadores de maquinaria y montadores con un déficit de 28.993 personas y por Empleados administrativos con un déficit 25.435 personas ocupadas de entre 16 y 29 años.

Frente a esto, existen algunos grupos con superávit de jóvenes como es el caso de los Técnicos y profesionales de apoyo con 16.845 jóvenes más y una ratio de relevo 160, las Ocupaciones elementales con 9.324 jóvenes más y ratio de 133

Tabla 7. Nº de personas ocupadas en industria manufacturera por rango de edad, diferencia y ratio de relevo por grupos ocupacionales (2025)

Fuente: CaixaBank Dualiza a partir de EPA-INE (2025).

Nota: (*) Estos datos deben interpretarse con precaución debido a su baja representatividad estadística.

Los datos indican que el déficit de relevo no se concentra solo en ocupaciones técnicas y operativas (taller/producción), sino también en posiciones de gestión y dirección Este tipo de envejecimiento sugiere la necesidad de itinerarios de promoción interna y formación (primordialmente, desde el Grado Superior) y, complementariamente, medidas de retención y salud laboral para extender carreras con calidad (Eurofound, 2025).

Ratio de relevo por ocupaciones teóricamente vinculadas a la FP en el sector industrial manufacturero:

Envejecimiento de las personas que ocupan cargos directivos y gerencias, también vinculados a la FP de Grado Superior. Relevo potencialmente más asegurado en las ocupaciones de Técnicos y profesionales de apoyo, únicamente vinculados a FP de Grado Superior. Déficit en el relevo generacional en todos los grupos ocupacionales vinculadas a la FP de Grado Medio, salvo las de servicios de restauración, personales y vendedores, aunque este grupo ocupacional es más residual en el sector.

7) La titulación en FP industrial crece menos que el total, está concentrada en pocas familias y sigue muy masculinizada.

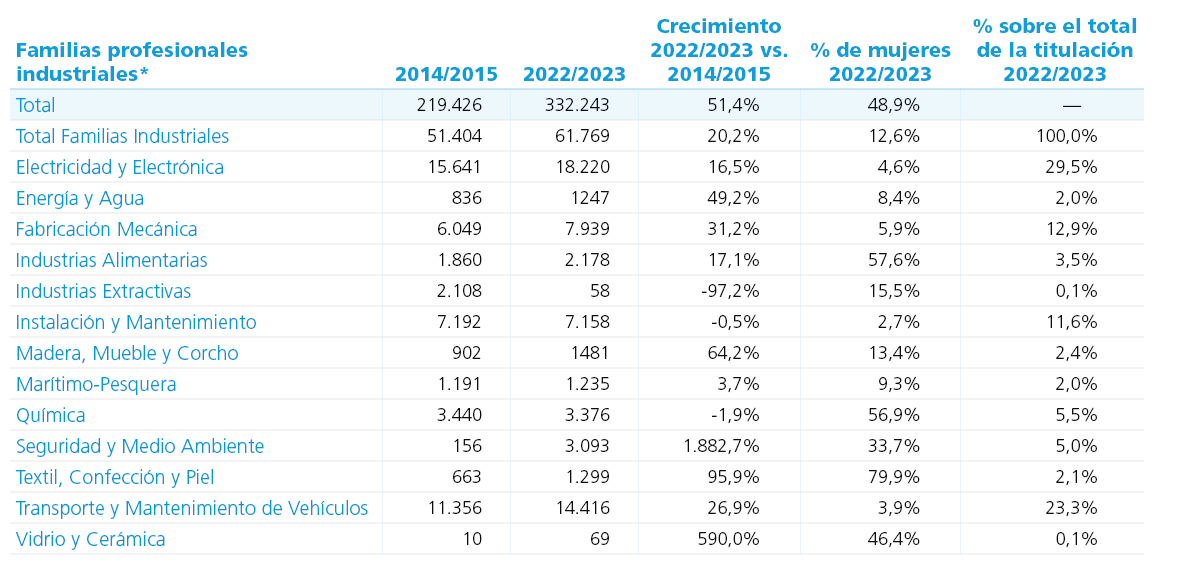

Respecto al conjunto de las personas tituladas en familias profesionales industriales, el dato más llamativo de la tabla 10 es el referido a su evolución en los últimos 10 años. Mientras que el total de personas tituladas en FP crece con fuerza en la última década (51,4%), aquellas en familias profesionales industriales lo hacen a un menor ritmo (20,2%). Las políticas de la UE y nacionales recomiendan orientar esfuerzos de atracción hacia cualificaciones industriales que suelen tener un mayor contenido científico y/o tecnológico, por lo que este escaso crecimiento es un reto en sí mismo.

Otro dato relevante es la concentración de personas tituladas en determinadas familias profesionales, donde solo tres familias agrupan cerca del 66% de los titulados en el curso 2022/2023, último con datos disponibles. Estas son: Electricidad y electrónica con el 29,5% de las personas tituladas, Transporte y mantenimiento de vehículos (23,3%) y Fabricación mecánica (12,9%). La concentración puede ser eficiente si corresponde a demanda real de empleo, pero puede también indicar rigidez de oferta o sesgos de atracción (prestigio, orientación, disponibilidad territorial de centros y/o empresas) (Consejo Europeo, 2020).

Tabla 8. Nº de personas tituladas en FP y familias profesionales industriales, crecimiento desde curso 2014/2015, porcentaje de mujeres y porcentaje que representan sobre el total de titulados en la familia industrial 2022/2023

Fuente: ObservatorioFP

Nota: (*) Los detalles sobre esta clasificación se pueden consultar pinchando aquí.

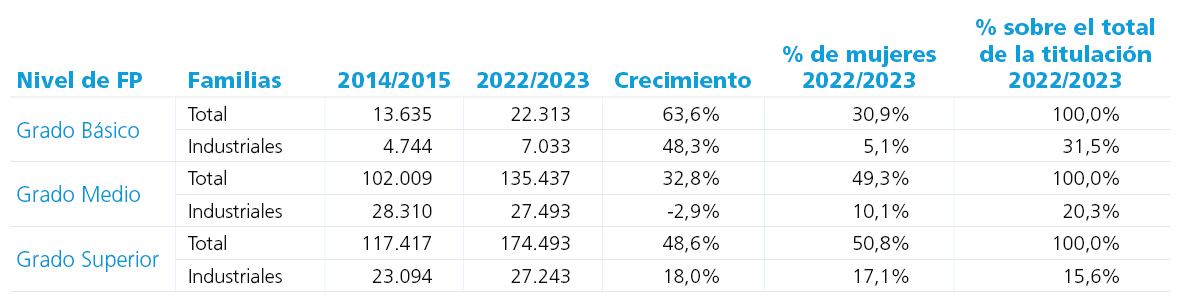

Con respecto a la presencia de las mujeres entre las personas tituladas en familias industriales, la situación varía significativamente según el nivel educativo. En Grado Básico, la FP de familias industriales representa el 31,5% del total de titulados, con un crecimiento del 48,3% desde el curso 2014/2015. Sin embargo, la presencia femenina es muy baja (5,1%).

En Grado Medio, la situación cambia porque, aunque el total de titulados crece un 32,8% el conjunto de familias industriales desciende un -2,9%, lo que indica una pérdida de peso relativo. La presencia femenina crece respecto al Grado Básico, situándose en el 10,1%, pero todavía muy por debajo de la media de todas las familias profesionales (49,3%).

Por último, en el caso del Grado Superior, la FP industrial crece también, un 18%, aunque por debajo del crecimiento total del nivel en todas las familias profesionales, que alcanza el 48,6%. La presencia femenina crece hasta situarse en el 17,1%, pero también sigue lejos de la paridad.

La masculinización de las familias profesionales industriales supone una restricción relevante a la capacidad de atracción de jóvenes que empeora el relevo del sector industrial. Los estudios de género muestran que la masculinización en formaciones profesionales técnicas, como es la asociada al sector industrial, se debe a estereotipos arraigados, sumado a sistemas de orientación académica-vocacional frágiles que dificultan la atracción de las mujeres. Es por ello que es necesario reforzar los sistemas de orientación y aprendizaje inclusivo en el ámbito científico y técnico, así como hacer más atractivas las condiciones de empleo a las mujeres (Moso et al., 2025; Heiniger e Imdorf, 2018).

Tabla 9. Titulados en FP y familias profesionales industriales por niveles de FP, crecimiento desde curso 2014/2015, porcentaje de mujeres y porcentaje que representan sobre el total de titulados en la familia industrial.

Fuente: CaixaBank Dualiza el Observatorio de la FP a partir de datos de EducaBase

8) Las estimaciones apuntan a una perdida de peso relativo de los titulados en familias profesionales industriales en FP.

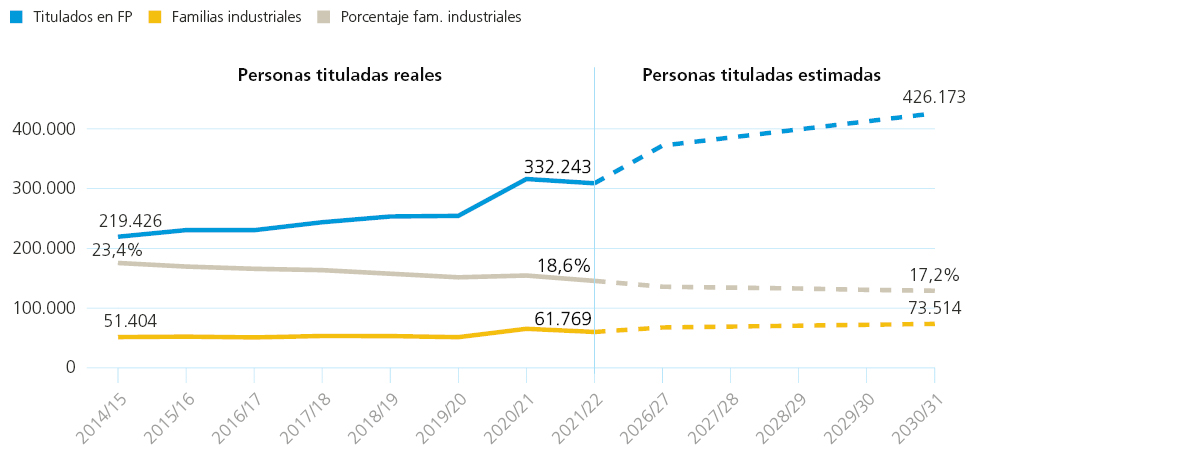

Para hacer una aproximación de hasta dónde puede llegar el sistema en términos de titulación en FP de familias industriales, se ha elaborado una estimación basada en una tendencia lineal. En términos sencillos, se ha observado cómo han evolucionado los titulados entre los cursos 2014-2015 y 2021-2022 y a partir de ese recorrido, se ha estimado cómo podría continuar esa trayectoria hasta el curso 2030/2031 utilizando el método de mínimos cuadrados ordinario (OLS, por sus siglas en inglés).

Antes de estimar hacia el futuro, previamente se ha realizado una comprobación con el último dato disponible de personas tituladas en el curso 2022-2023 (Gráfico 3). El resultado es bastante ajustado. La estimación realizada mediante OLS sitúa los titulados en familias industriales en 61.447 personas, mientras que el dato real alcanza las 61.769. La diferencia es muy reducida, en torno al 1%, lo que indica que el modelo reproduce con bastante fidelidad la evolución reciente.

Gráfico 3. Número de personas tituladas reales y estimadas en total FP y en familias profesionales industriales al curso 2022/2023 (método de mínimos cuadrados)

Fuente: CaixaBank Dualiza a partir de ObservatorioFP

Con esta validación del método de estimación, se puede considerar que la proyección ofrece una base razonable para dibujar un escenario prudente. A partir de aquí, se han estimado los valores para el periodo comprendido entre los cursos 2026-2027 y 2030-2031, que son los que se recogen en el gráfico 4.

En el curso 2022-2023, el sistema alcanza 332.243 titulados en FP y la proyección estima que esta cifra crecerá de forma sostenida hasta situarse en 426.173 titulados en el curso 2030-2031. Esto supone un incremento de más de 93.000 titulados adicionales en menos de una década.

Gráfico 4. Evolución Estimación del número de personas tituladas en total FP y en familias profesionales industriales al curso 2030/2031 (método de mínimos cuadrados)

Fuente: CaixaBank Dualiza a partir de ObservatorioFP

Nota: Método de mínimos cuadrados: Para hallar los valores posteriores al curso 2022/2023 se obtiene mediante la extrapolación de una tendencia lineal estimada por mínimos cuadrados ordinarios sobre el periodo comprendido entre los cursos 2014/2015 al 2021/2022. Esta es la estimación que se ejecuta siguiendo una proyección exploratoria basada en tendencia lineal (no predictiva) Supone un crecimiento lineal constante, sin incorporar puntos como: capacidad del sistema, demanda laboral o políticas públicas.

Las estimaciones muestran que, aun creciendo las personas tituladas en la FP industrial, la proporción respecto al total tiende a bajar (pasando del 20,6% en el curso 21/22 al 17,2% en el curso 30/31). Esto puede interpretarse como un riesgo de desalineación”: crecer no basta si pierdes cuota industrial. Si la industria manufacturera mantiene o crece (por reemplazo y transformación o expansión), pero el peso relativo de familias industriales cae, el matching entre oportunidades de empleo y nuevos titulados puede empeorar. Este riesgo está alineado con diagnósticos de la UE sobre déficits persistentes y necesidad de aumentar el atractivo de la FP industrial y/o técnica (Cedefop, 2026a).

9) Capacidad del sistema de FP industrial: predominio público y presencial, con necesidad de inversión y modernización.

El análisis de la red de centros de FP permite entender hasta qué punto el sistema está preparado para responder al crecimiento de la demanda y especialmente a las necesidades específicas de la FP industrial.

En 2025, el conjunto de la FP cuenta con 4.766 centros autorizados de los cuales el 58,9% son de titularidad pública y el 41,1% son privados. Sin embargo, esta distribución por familias profesionales no es homogénea. En las familias industriales el peso de la red pública es aún más acusado, alcanzando el 78,1% de los centros, lo que evidencia una mayor presencia del sistema público en este tipo de familias y ciclos frente al sistema privado (21,9%).

Tabla 10. Número de centros de FP autorizados por tipología de centro y familia profesional (2025).

Fuente: CaixaBank Dualiza de Observatorio FP a partir de Registro Estatal de Centros Docentes no universitarios

Nota: Un mismo centro puede figurar con distintas modalidades (presencial y a distancia) y regímenes (concertado y no concertado). La fuente no ofrece una fila por centro, sino por combinación Centro–Nivel educativo–Familia.

Los datos de la tabla 15, apuntan a que los centros de FP imparten mayoritariamente estudios de manera presencial. En el sistema público, prácticamente todos los centros (2.796 de 2.809), imparten formación cara a cara, y algo muy similar ocurre en el ámbito privado, donde los 1.957 centros ofrecen modalidad presencial. La formación a distancia está presente, pero aún juega un papel complementario, con 269 centros públicos y 341 privados.

Se aprecia, además, una diferencia clara entre titularidades. Aunque la presencialidad domina en ambos casos, los centros privados apuestan con más frecuencia por la modalidad a distancia en términos absolutos.

Lo anterior también se refleja en la escasa presencia de la modalidad a distancia en las familias industriales. Solo 68 centros públicos y 22 privados ofrecen FP industrial a distancia.

Tabla 11. Número de centros de FP autorizados por modalidad y tipología y familia profesional (2025)

Fuente: CaixaBank Dualiza de Observatorio FP a partir de Registro Estatal de Centros Docentes no universitarios

Nota: Un mismo centro puede figurar con distintas modalidades (presencial y a distancia) y regímenes (concertado y no concertado). La fuente no ofrece una fila por centro, sino por combinación Centro–Nivel educativo–Familia.

Una red principalmente pública posiciona a la FP industrial como bien público estratégico, pero también plantea retos de flexibilidad, inversión en equipamientos y actualización tecnológica. La recomendación del Consejo Europeo sobre FP enfatiza la calidad, modernización e innovación en el sistema de FP (Consejo Europeo, 2020). Sin inversión en talleres y actualización docente, la FP no acompaña a la transformación industrial (Cedefop, 2026b).

Desde el marco normativo español, la Ley Orgánica 3/2022, de 31 de marzo, de ordenación e integración de la Formación Profesional impulsa integración del sistema, modularidad y una FP con componente 100% dual, lo cual exige coordinación empresa-centro y capacidad de gestión/seguimiento de formación en empresa (BOE, 2022).

10) Relevo generacional en la industria europea: de la escasez de talento a las políticas de competencias.

A nivel europeo, la respuesta al envejecimiento de la población ocupada en la industria se articula en torno a un enfoque integral que combina políticas de empleo, formación profesional y transformación productiva. La evidencia institucional y científica muestra que el relevo generacional no puede abordarse solo desde la formación inicial, sin un sistema que integre la entrada, la permanencia y la recualificación del talento a lo largo del ciclo de vida laboral/profesional (Cedefop, 2026; Comisión Europea, 2024).

Más que un conjunto disperso de medidas, la respuesta europea se estructura en torno a tres grandes ejes interrelacionados:

1. Ampliación y diversificación de la base de talento. Incluye políticas orientadas a aumentar la participación laboral de colectivos infrarepresentados (jóvenes, especialmente NINI, mujeres y personas mayores), así como estrategias de atracción de talento extranjero cualificado. Estas medidas responden a la necesidad de compensar el declive demográfico y ampliar el pool de trabajadores disponibles (Comisión Europea, 2024).

2. Sostenimiento del empleo y envejecimiento activo. Se centra en la retención del talento mediante la mejora de las condiciones laborales, la promoción de la salud en el trabajo y el acceso a la formación continua. La literatura destaca que la prolongación de la vida laboral solo es viable si se combina con oportunidades reales de actualización de competencias y empleos de calidad (Cedefop, 2023).

3. Desarrollo de sistemas de competencias a lo largo de la vida. Constituye el núcleo de la estrategia europea y sitúa a la formación profesional como elemento vertebrador. Incluye: El refuerzo de la FP inicial, especialmente en modalidad dual, como principal vía de entrada al empleo industrial.

La expansión del aprendizaje permanente mediante upskilling y reskilling, incluyendo microacreditaciones. La alineación entre oferta formativa y necesidades sectoriales, a través de instrumentos como el Pact for Skills o los Blueprints for sectoral skills (Comisión Europea, 2020, 2024).

En este eje se integran también iniciativas específicas como el Action Plan on Labour and Skills Shortages (2024), que actúa como marco coordinador de políticas de competencias, movilidad y condiciones laborales, más que como una línea de actuación independiente.

Este enfoque se ha reforzado recientemente con nuevas iniciativas estratégicas, como la propuesta de la Unión de las Competencias y la Declaración de Herning (2026–2030), que consolidan el papel de la FP como pilar de la competitividad industrial europea (Comisión Europea, 2025; Consejo de la Unión Europea, 2025). Asimismo, propuestas como el futuro Quality Jobs Act introducen una dimensión clave: la calidad del empleo como condición necesaria para atraer y retener talento, en línea con la evidencia que señala que la escasez de mano de obra no responde únicamente a déficits formativos, sino también a problemas estructurales de las condiciones laborales

A nivel de países europeos, convergiéndola convergencia apunta hacia un modelo común de respuesta al relevo generacional en la industria basado en tres pilares (Tabla 16): fortalecimiento de la FP inicial, especialmente dual, como vía de entrada al empleo, expansión de la formación continua y la recualificación para adaptar la fuerza laboral a la transformación tecnológicay una mayor alineación entre sistema formativo y necesidades sectoriales. Las diferencias entre países apuntan hacia el grado de madurez y capacidad de implementación de políticas, siendo los sistemas con mayor tradición dual (como Alemania o Países Bajos) los que presentan mayor capacidad de respuesta al relevo industrial.

Tabla 12. Comparativa internacional de estretegias formativas para relevo generacional industrial.

Fuente: CaixaBank Dualiza a partir de diferentes documentos de referencia europea

Conclusiones.

A nivel global, se observa un deterioro generalizado del relevo generacional en Europa y España en el conjunto de los sectores productivos, y la industria manufacturera española muestra señales claras de envejecimiento de la población ocupada. Esta tendencia es consistente con Eurostat y con el Action Plan europeo para abordar los déficits, donde la demografía aparece como factor y la FP como una de las palancas de respuesta (Eurostat, 2026; Comisión Europea, 2024).

Para abordar el relevo generacional, hay que triangular edad, cualificación y ocupación. En la industria esto implica que el relevo depende de la capacidad del sistema de FP para: (a) atraer alumnado y facilitar profesionales a ocupaciones técnicas (principalmente de FP de Grado Medio), (b) sostener trayectorias de carrera profesional en ámbito directivo (principalmente a través de la promoción en la FP de Grado Superior), y (c) acompañar la transformación tecnológica con formación continua. Esta visión está alineada con la evidencia científica sobre la necesidad de lifelong learning para preservar adaptabilidad bajo cambio tecnológico (Hanushek et al., 2017) y con la evidencia industrial sobre aprendizaje de trabajadores mayores (Ranasinghe et al., 2024).

En España, el hecho de que la FP tenga equilibrio demográfico global, pero déficit dentro de la industria manufacturera indica un problema de atracción y matching sectorial, no únicamente de cantidad de titulados. De ahí que el marco normativo de la FP a través de la LO 3/2022 y el RD 659/2023 sean estratégicos: su impacto real dependerá de la capacidad de empresas para ofrecer oportunidades de Formación Profesional dual de calidad, del equipamiento y del profesorado de los centros de FP y de una programación territorial basada en datos (encuesta de población activa) y prospectiva (BOE, 2022, 2023).

La brecha de género es un “cuello de botella” estructural del relevo en la medida que no se amplíe la participación femenina en la FP industrial y empleo técnico manufacturero

En definitiva, el relevo generacional en la industria manufacturera española para el periodo 2026–2035 requiere situar la FP en el centro de la política industrial, reforzando la entrada de nuevos perfiles, mejorando su inserción a través de la FP dual y asegurando su adaptación continua, todo ello acompañado de medidas que impulsen la igualdad de género y mejoren el atractivo del sector para sostener el reemplazo generacional.

Fuente: CaixaBank Dualiza